相続税収・贈与税収が過去最高に

財務省は先月、令和5年度の相続税・贈与税の税収が

過去最高の3兆5,663億円を記録したことを公表しました。

相続税・贈与税の税収は、

バブル期だった平成5年度以後、30年近く低迷していましたが

コロナ後の令和3年度から急増しはじめ、今回、過去最高を更新しました。

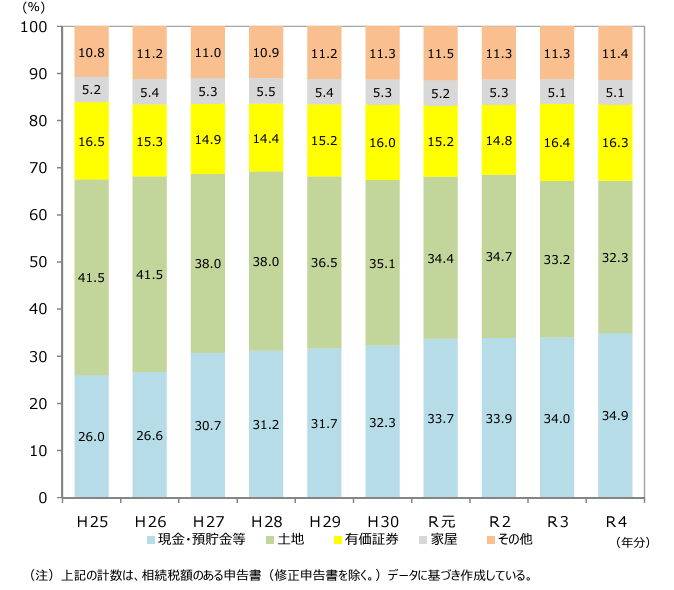

相続財産の構成比率

国税庁の最新データによると、相続税申告における財産の構成比は

現金預貯金と土地が、全体の約3分の1ずつ、

有価証券(株式や債券、投資信託など)が約6分の1を占めています。

(出所)

先月までは、相続財産の過半を占める地価や株価が上がり続けており

令和6年度の相続税収も、堅調に推移することが見込まれていました。

市場下落時、相続税で気をつけたいこと

しかし、この1か月間で市場は激変、

日経平均株価は1万円以上の下落、円ドルの為替相場も円高が進み、その後も乱高下しています。

市場下落時に、相続税で忘れてはならないことは

遺産は原則「相続開始日(死亡日)」の時価や為替レートで課税され

死後の時価の変動は考慮されない点です。

仮に、亡くなった日が2024年7月11日(日経平均が最高値を更新した日)なら

相続税はその日の時価をベースに課税され、

来年2025年5月11日までに納税しなければなりません。

上場株式は、死亡日「以前」3か月間の株価を考慮し、最も低いものを選べますが

8月以後の時価は一切考慮できません。

アメリカやイギリスのように

死亡日「以後」に株価が下落した場合の軽減措置は、わが国にはないのです。

ただし、キャッシュではなく、現物財産で納税する方法である「物納」は

死亡日の時価で財産を国に収納してもらえ、納税できる制度です。

近年、物納する方は非常に少なかったのですが

市場の下落に伴い、今後は件数が多少増えるかもしれません。

また、市場下落時は

NISAや相続時精算課税制度による贈与にもデメリットが生じます。

まとまった資産をお持ちの方は、今後の市場の動向に注意が必要です。