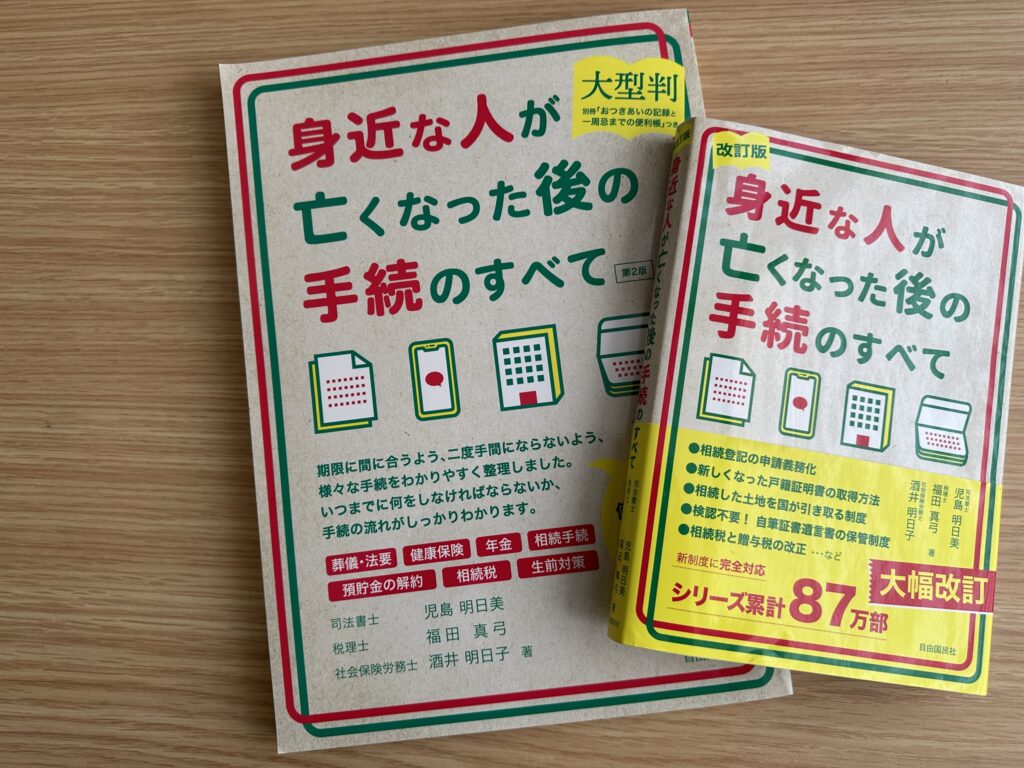

2024年11月13日に、大型判『身近な人が亡くなった後の手続のすべて』の第2版が発売されました。

通常サイズのA5版は、2014年に初版を発行し今年で10年の節目を迎えました。

そして、とても多くのみなさまに手に取っていただいたおかげで、

A5判を拡大した大型判についても、このたび第2版を発行することができました。

両方合わせた累計発行部数は、88万5,000部になります。

今回の改訂では

・ 相続土地国庫帰属制度の新設

・ 相続登記の義務化と相続人申告登記制度の新設

・ 戸籍の広域交付制度の開始

・ 相続税の生前贈与加算が3年から7年に延長

・ 相続時精算課税贈与に110万円の基礎控除が新設

・ 分譲マンションの評価方法の改正

といった、近年の重要な相続関係の改正を数多く盛り込みました。

また近年、ご相談が増えている

サブスクやSNSアカウント、電子マネーなどのデジタル遺品についても加筆しています。

少しでも読者のみなさまの役に立つよう

限られたページの中で、著者一同、工夫を凝らして執筆していますので

身近な人の相続が気になる方、死後の手続きに不安をお持ちの方など、ご興味のある方は

お手に取って頂けたらうれしいです。