国税庁から、相続税申告書第11表の様式改訂が公表されました。

2024(令和6)年1月1日以後に相続が開始した方の相続税申告からは

この新様式を使って申告することになります。

国税庁/令和6年1月以降相続開始分「相続税申告書第11表の様式改訂」【相続税がかかる財産の明細書】

相続税申告書の様式は、第1表から第15表まであり

どれを使うかは、申告の内容により異なりますが

第11表は相続税がかかる財産の一覧なので、必ず作成する必要があります。

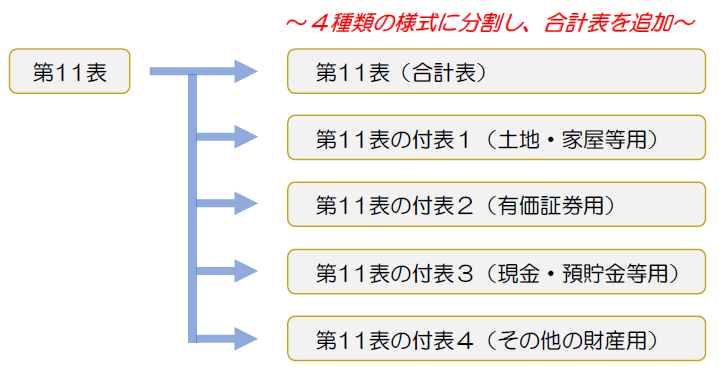

従来の第11表は、「すべての」財産を記載し

その右横に、財産ごとの取得者や取得金額を記載していく様式でした。

改訂後の第11表は、まず「財産の種類ごとに」付表1~4に分けて記載し

それを合計表にまとめる形になっています。

なお、相続税申告書の様式は、「亡くなった年」分の様式を使うことになっていて

2024(令和6)年に亡くなった方の申告は、改訂後の新様式を使う必要がありますが

今回は、2024(令和6)年に亡くなった方の申告においても

旧様式の第11表を使って構わないことになっています。

ただし、第11表は旧様式を使い、他の第1表~第15表は新様式を使った場合は

表から表へ、数字を転記するときに間違いが生じやすくなります。

電子申告や申告ソフトを使わず、紙で申告する方は注意がいります。

などを参考にするとよいですね。